「相続税申告」に関するお役立ち情報

相続税の申告にかかる費用

- 最終更新日:2023年2月15日

1 書類準備に必要な費用

相続税の申告においては、さまざまな書類を準備する必要がありますので、これを準備するのに費用がかかります。

⑴ 相続人を確定させるための書類

まず、被相続人の法定相続人を確定させる必要がありますので、被相続人の出生から死亡までの戸籍を取り寄せる必要があります。

また、相続人が存命であることを証する資料も必要ですので、相続人が被相続人と同じ戸籍に記載されていない場合には、それぞれの現在の戸籍を取り寄せる必要もあります。

相続人の中に被相続人よりも先に亡くなった方がおり、その方に子どもがいる場合には、代襲相続が生じていますので、先に亡くなった方の死亡までの戸籍と、その代襲相続人の現在の戸籍も必要になります。

被相続人の養子となっている方が被相続人と同一の戸籍に記載されていない場合にも、養子の現在の戸籍が必要になります。

これらの戸籍は相続税の申告において税務署に提出する必要がありますので、これらを取得するための費用がかかります。

現在の取得費用はどの市町村でも共通で、現在戸籍であれば1通あたり450円、除籍された戸籍であれば1通あたり750円です。

この戸籍の提出は、原本ではなく、写しでも差し支えないという運用がされていますので、ある程度の費用の軽減はできるものの、場合によっては、非常に多くの戸籍を揃える必要があることから、相当の費用がかかることもあります。

戸籍の提出は、法務局で作成することができる法定相続情報の提出でも足りるのですが、この法定相続情報の作成のためには、そもそも上記の戸籍等の取得が必須ですので、いずれにせよ費用が生じることになります。

なお、この法定相続情報を作成する際には法務局に支払う手数料は生じませんが、法定相続情報を相続税の申告にも利用するためには、被相続人との間の続柄の記載方法についても留意する必要がありますので、お気をつけください。

⑵ 相続財産に関する資料

相続財産に関する資料についても、準備する必要があります。

不動産については、相続財産である不動産がどのようなものであり、どのような理由と方法で、不動産を評価したのかを示す書類が必要になります。

不動産のうち土地については、登記簿謄本や公図のほか、路線価地域であれば路線価を示す路線価図などの資料、倍率地域であれば評価倍率表などの資料が必要になりますし、現状、どのような用途に使用されているのかを示す資料、地積規模の大きな宅地の評価を用いる場合にはこれに必要な資料など、ケースに応じた書類も必要になります。

また建物については、建物内容が分かるものとして登記簿謄本などの資料とともに、固定資産税評価額証明書などの建物価値の分かる資料を準備する必要があります。

これらの書類についても、法務局や市町村などの公的機関が発行する書類が必要になりますので、取得に費用がかかります。

預貯金については、基本的に、相続開始時の預貯金の残高証明書を取得しておきます。

口座のあるすべての金融機関でこの残高証明書を取得しておくべきといえますが、原則として、この発行にも各金融機関所定の手数料がかかります。

また、適正な相続税申告をするためには、各預貯金口座の取引履歴を確認しておくことが非常に重要ですので、通帳が残っていない場合には、過去の取引履歴を取得しておく必要があるのですが、金融機関によっては、この発行費用が非常にかさむことがあります。

この他に、生命保険やその他の保険契約上の地位が相続財産となっている場合には、相続開始時点での評価額の分かる資料を取り寄せる必要があり、場合によってはこれにも費用がかかります。

このように、相続税の申告においては、必要な書類を準備するのに費用がかかります。

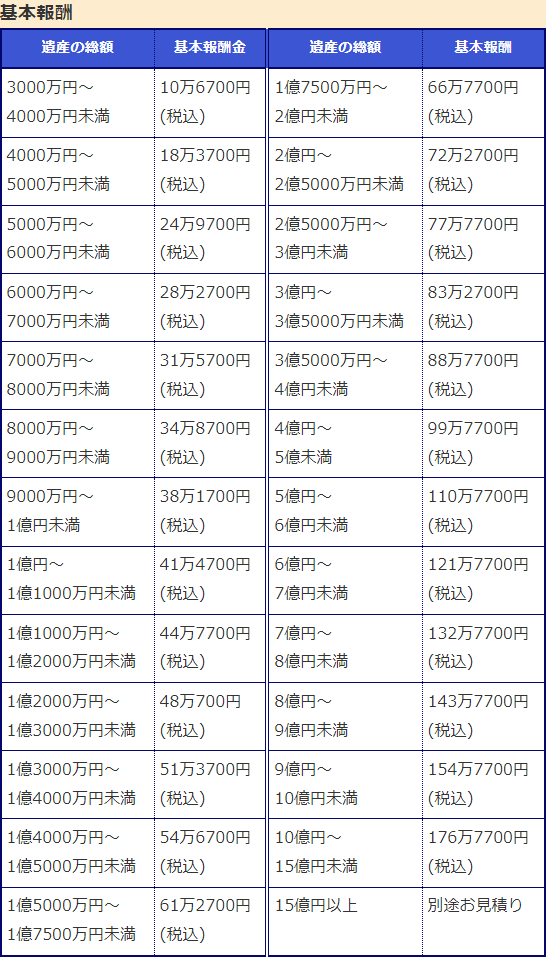

2 税理士に依頼する費用

適正に相続税を申告するためには、税理士に依頼する必要があるでしょう。

税理士に依頼するための費用は、各税理士事務所によって計算の仕方がさまざまですから、一概にいくらということはできません。

ただし、相続財産の額や相続人の数、その他の要素に応じて、税理士費用が定められていることが一般的です。

例えば、相続財産が多いほど相続税の申告の手間がかかるといえることから、「相続財産全体の額がいくらからいくらまであればいくらの税理士費用」といった形で、基準が定められています。

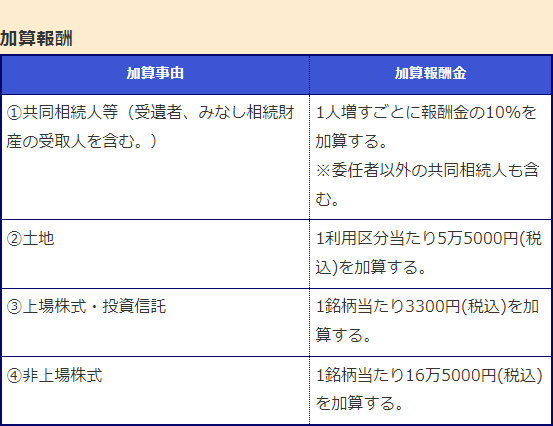

また、相続人の数が多い場合にも、相続税申告の手間が増えるといえますから、相続人が何人の場合にはある程度の加算がされるということが定められていることがあります。

これに加えて、不動産については各利用区分に応じた評価をしていく必要があることから、この不動産の一利用区分あたりいくらの費用という形で定められていることも一般的です。

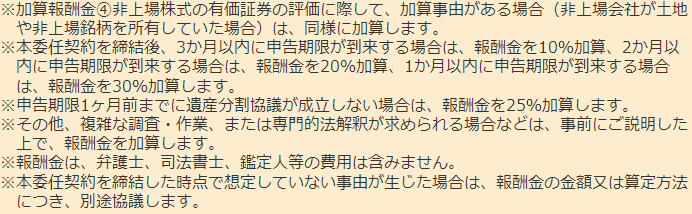

これらの基準に加えて、相続税の申告期限が迫っている場合に税理士費用が加算されるという基準が採用されていることも多いです。

なぜなら、申告期限が迫っていると、他の業務に優先してその作業を集中的に行う必要が生じてしまうため、税理士の業務全体への負担が非常に大きくなってしまうからです。

このように、期限ギリギリで依頼すると税理士費用の加算がされていますので、なるべく余裕をもって申告を依頼すべきでしょう。

この他に、相続税の申告に必要な書類を税理士事務所で準備してもらう場合には、この準備に必要な税理士費用がかかることもあります。

3 納付する相続税

相続税の申告においては、納付すべき相続税を支払う必要があります。

各相続人の納付すべき相続税がいくらであるのかは、ご自身で計算する必要がありますが、税理士に依頼した場合は、その税理士が計算します。

相続税は申告と同一の期限までに納付もする必要がありますので、金融機関で納付書を使って支払うなどの方法で納付をしていただく必要があります。

仮に、納付の期限に遅れてしまった場合には延滞税などの費用がかかっていまいますし、申告ができなかった場合には無申告加算税などの費用も生じるおそれがありますので、ご注意ください。

納付は、原則として現金で支払う必要がありますので、相続税を負担する相続人は現金を準備する必要があります。

このように、相続税の申告・納付には、現金でのかなりの費用がかかります。

できればご生前からこれらの費用の負担も考えた対策をしておいていただきたいですし、仮に、被相続人がこれらの対策ができていなかったとしても、相続人としては、どのような費用がかかるのかを見積もった上で、なるべく早くからこれに備えた準備を進めておくことをおすすめします。

相続税の申告期限に間に合わないときの対応 相続税の申告に必要な書類

![]()

![]()