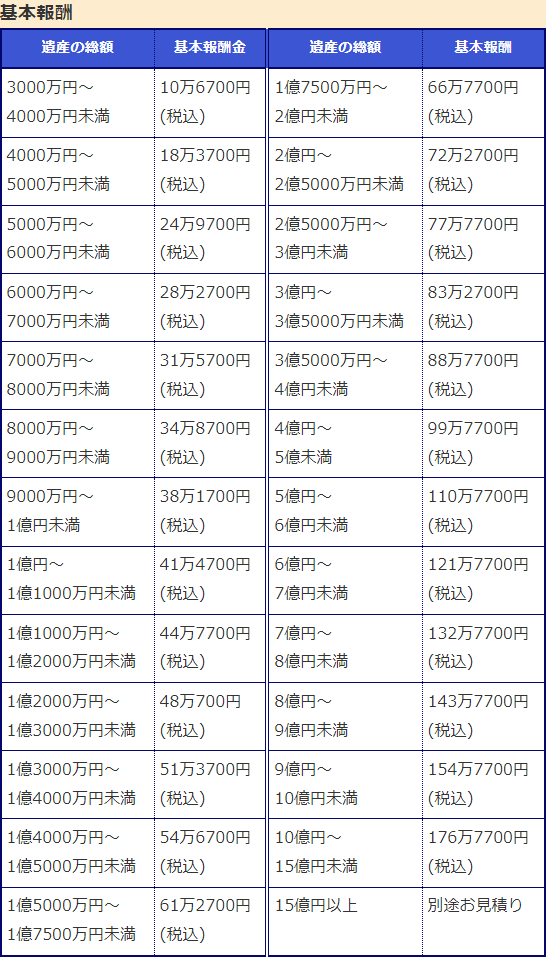

-

1

続きはこちら

続きはこちら

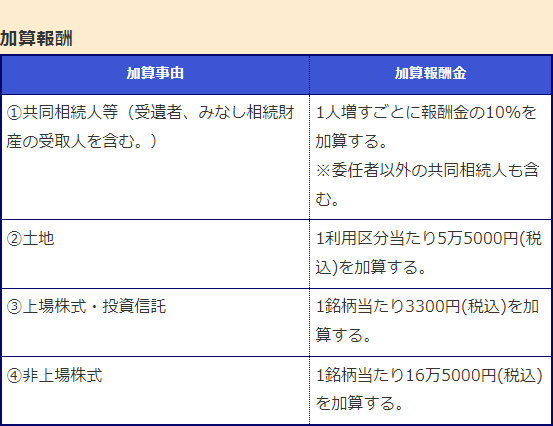

-

2

続きはこちら

続きはこちら

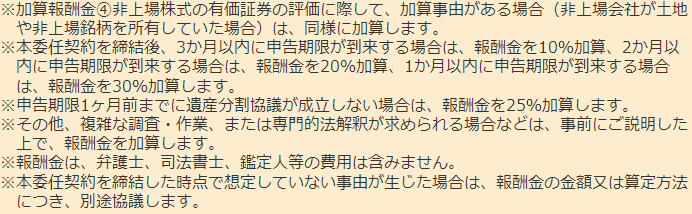

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

東海市の相続税のご相談は当事務所へ

当法人では、良質なサービスをご提供するために、取扱い分野を分担しています。相続税についても、集中的に取り扱う税理士が対応いたします。

相続税のお悩みに丁寧に対応

当法人では、お客様相談室を設置し、サービスの向上に努めています。東海市の方にも安心してご利用いただけるようにしていますので、お気軽にご相談ください。

ご相談のお申し込みをお考えの方へ

当法人のご相談お申し込みの受付時間につきまして、変更がある場合にはこちらでお知らせをさせていただきます。ご相談を希望される方はご覧ください。

電話相談・テレビ電話相談

東海市の事務所までお越しいただく他、電話やテレビ電話で相続税のことをご相談いただくことも可能です。こちらから詳細をご覧ください。

依頼する事務所を選ぶ際に着目するポイント

どの税理士も、等しく相続税申告を得意としているというわけではありません。こちらを参考にして事務所を選んでいただければと思います。

相続税のよくあるご質問

相続税について疑問に思われることが多い点をまとめています。ご不明な点がありましたら、ご相談の際にお気軽にご質問ください。

相続税に関する情報

相続税の申告や対策など、相続税について知りたいことがある方はご覧ください。相続税でお悩みの方のお力になることができるよう、順次追加してまいります。

サイト内更新情報(Pick up)

2026年4月23日

相続税の制度

相続税を申告すると必ず税務調査が行われますか?

人が亡くなり、財産の相続が行われた場合、相続財産の金額によっては相続税を支払わなければなりません。そして、相続税の申告をしなければならないのに申告をしていない・・・

続きはこちら

2025年12月9日

相続税対策

生前贈与の失敗事例

相続税対策として、生前から相続人や相続人以外の家族に対して生前贈与を行っているというケースが多くみられます。たしかに、生前贈与はよく行われている相続税対策の・・・

続きはこちら

2025年6月20日

相続税対策

遺言で相続税対策をする場合の注意点

現在の法律では、遺言を作成したとしても、相続税が軽減されるわけではないという説明がなされることがあります。確かに、現在の法律では、遺言を作成したこと自体をもって・・・

続きはこちら

2025年4月17日

相続税対策

生命保険による相続税対策

人が亡くなり、相続が発生した場合、相続する財産が一定金額以上であれば、相続税を納めなければなりません。しかし、自分が亡くなったときには、税金として支払わなければ・・・

続きはこちら

2025年2月21日

相続税申告

相続税を期限内に申告・納付できないときのペナルティ

相続税の申告・納付には期限が定められており、被相続人が亡くなったことを知った日の翌日から10か月以内に、申告と納税の両方を行わなければなりません。では、・・・

続きはこちら

2024年11月6日

相続税の制度

相続税と贈与税の違いに関するQ&A

相続税と贈与税の申告期限は異なります。相続税は、被相続人が亡くなったことを知った日から10か月以内に、申告及び納税を行わなければなりません。贈与税は、1月・・・

続きはこちら

2024年10月24日

相続税の制度

相続税の書面添付制度のメリット

相続税の申告をする際、税理士が申告書の内容に関する詳細な説明や作成過程等を書面に記載し、相続税申告書に添付する制度があります。これを、「相続税の書面添付制度」と・・・

続きはこちら

研鑽に励んでおります

法改正など最新の傾向を税理士同士で共有する等、知識のアップデートをしております。良質なサービスをご提供できるよう日々努めておりますので、安心してご相談ください。

相続税申告を得意としています

相続税申告を適切に行うには、知識や経験が必要です。当法人には相続税申告を得意としている税理士がいますので、難易度の高いものについてもお任せいただけます。

無料相談をお申込みください

相続税につきましては、原則として相談料無料となっています。フリーダイヤルやメールフォームからお申込みいただけますので、お気軽にご連絡ください。

太田川駅徒歩1分

東海市やその周辺からアクセスしやすい場所ですし、周辺に駐車場がありますのでお車での来所も可能です。詳細はこちらをご覧ください。

相続のお悩みはお任せください

各専門家の連携により、相続のトータルサポートが可能です。

遺産分割でお困りの方へ

紛争が起こってしまった場合に、弁護士が代理で協議することも可能です。

遺留分侵害に気づいたら

請求には期限がありますので、お早めにご相談ください。

登記手続きも対応可能

相続税について検討する中で、不動産の名義変更が必要となることもあります。私たちは士業を超えた連携体制を整えていますので、登記手続きも一緒にご依頼いただけます。

様々な専門家が相続をサポート

専門家同士が連携することにより、相続税申告だけでなく、相続手続きに関するお悩みをワンストップで解決することが可能です。

![]()

![]()

相談料は原則無料です

相続税のご相談は原則無料ですので、税理士に依頼するか迷っている方もお気軽にご相談ください。

相続税で困った際の相談先

- 最終更新日:2026年4月23日

1 相続税申告にお困りの方へ

相続や遺贈によって財産を得た場合、相続税の申告及び納付をしなければなりません。

しかし、相続税の申告においては、複雑な計算方法を用いなければ正しく財産評価をすることができないものがあったり、相続税を抑えるために利用できる特例が複数あったりと、なかなか一筋縄ではいかない場合もあり得ます。

相続税申告で困った時の相談先について説明します。

2 税理士に相談する

⑴ 相続税を得意とする税理士を選ぶことが大切

相続税申告についての相談は、相続税のプロである税理士に相談するのが最も有効です。

ただし、どの税理士に相談してもよいかというと、そうではありません。

お医者さんに専門の診療科があるように、税理士にもそれぞれ得意分野があります。

例えば、法人税や所得税等の申告を得意としており、相続税についての知識や経験が少ない税理士に相談すると、正しいアドバイスを受けられないおそれがあります。

相続税の相談をする場合には、相続税案件を多く取り扱っており、知識・経験の豊富な税理士を選んで相談することが大切です。

⑵ 相続税申告を依頼することもできる

税理士に、相続税申告を依頼することも可能です。

税理士に相続税申告を依頼した場合、相続財産に関する資料を渡せば、税理士が内容を確認し、適切に財産評価をした上で、相続税申告書を作成してくれます。

ご自身で相続税申告書を作ることに不安がある場合や、曖昧な知識で相続税申告をしてしまい、後で税務調査が入ったり、追徴課税が課されるなどのリスクを極力避けたいという場合には、相続税申告を税理士に依頼することをおすすめします。

3 税務署に相談する

相続税については、税務署に相談することも可能です。

税務署への相談は無料でできますが、相続税の節税などに関するアドバイスは基本的に受けることができません。

税務署では、あくまでも一般的な質問に答えるだけで、税理士のように味方になって相談に乗ってくれるわけではありません。

相続税申告には期限がありますので、早い段階から税理士に相談して、節税や生前対策などを含めて適切なアドバイスを受けることをおすすめします。

相続税の申告についてお悩みの方へ

- 最終更新日:2024年3月1日

1 相続税について様々なお悩みをお持ちの方へ

ご家族が亡くなって遺産を相続した場合、その金額によっては相続税の申告と納税をしなければなりません。

相続税の申告の仕方が分からない、間違った申告をしてしまわないか不安だ、支払う相続税をできるだけ抑えたいがどのようにしたらよいかなど、相続税の申告についてのお悩みにそれぞれお答えしていく形で解説します。

2 相続税申告の方法

相続税の申告は、ご家族が亡くなったことを知った時の翌日から10か月以内に、亡くなったご家族の最後の住所地を管轄する税務署に、相続税の申告書等の必要な書類を提出することで行います。

相続税の申告の際には、亡くなったご家族にどのような財産があり、その価値がいくらなのかを評価した上で、申告書に記載します。

そして、申告書には、その記載内容の根拠となる資料も添付して、税務署に提出することになります。

3 間違った申告をしてしまうとどうなるか

相続税の申告をしたが、その内容に誤りがあったという場合、どうなるのでしょうか。

例えば、遺産の中に漏れがあったり、財産の価額を低く評価してしまったりといった理由で、相続税を本来支払うべき金額よりも少なく申告してしまった場合には、2~3年後になることもありますが、後日、税務署による税務調査が入る可能性があり、修正申告を求められることがあります。

修正申告をする場合、過少申告加算税や延滞税などの税金が課せられる可能性があります。

他方で、例えば、後述する特例等を利用することで税金を少なく申告することもできたのに、それらを利用せずに多くの税金を納めてしまうと、損をしてしまうことになります。

その場合、更正の請求といって、払い過ぎた税金を取り戻す請求をすることも可能ですが、一度払った税金の還付を求める手続きですので、若干ハードルは高いといわれています。

4 支払う税金の抑え方

遺産を相続する相続人が、亡くなった方の配偶者である場合や、障害者である場合、未成年である場合には、相続税を減額できることがあります。

また、遺産の中に土地がある場合、一定の要件を満たすものについては、その評価額を50~80%減額できる小規模宅地の特例というものもあります。

これらの特例を適切に利用することができれば、税金の負担を少なくしていくことが可能となります。

5 相続税に関するご相談は税理士法人心まで

以上、相続税について簡単にまとめました。

遺産の内容を漏れなく把握し、個別の財産の価額を適切に評価して、かつ税額を抑える特例を駆使することが、過不足ない適切な相続税の申告と納税につながります。

相続税についてもっと詳しく知りたい、相続税の申告を依頼したいという方は、税理士法人心までお気軽にご連絡ください。

相続税を得意とする税理士がご相談を承ります。

相続税の無料相談をお考えの方へ

- 最終更新日:2024年7月3日

1 相続税の無料相談をお考えの方へ

これから相続税の申告をしなければならない、あるいは将来的に相続税の申告をしなければならなくなった時に備えてあらかじめ相談しておきたい、という方へ、相続税について無料相談をすることができる窓口についてご紹介します。

2 税理士への相談

最もおすすめなのが、税理士への相談です。

税理士は、税金のエキスパートであり、相続税の申告に関する悩みや不明点に親身になって答えてくれるだけでなく、相続税を安く抑えるための方法についても積極的なアドバイスをしてもらえることに期待できます。

ただし、税理士の取り扱う分野は、相続税以外にも所得税、法人税、消費税など多岐にわたり、税理士によっては相続税を重点的に取り扱っていないこともあり得ます。

したがって、相談をする際には、相続税に強い税理士に相談するのがよいでしょう。

また、相談の結果、ご自身で相続税の申告を行うことは難しそうだと判断した場合には、相続税の申告を税理士に依頼することも可能です。

3 国税局電話相談センターへの相談

国税局電話相談センターは、匿名で無料の相談をすることが可能です。

参考リンク:国税庁・国税に関するご相談について

ただし、あくまで電話相談ですので、実際に資料を見ながらの相談はできませんし、2回目、3回目と複数回相談をしなければならなくなった場合、前回とは別の担当者からの対応になることが多く、一から事情を説明し直さなければならないため、手間がかかります。

4 税務署への相談

お近くの税務署へ相談する方法もあります。

こちらの方法であれば、税務署の窓口で税務署の職員さんが対応してくれ、何度でも無料で相談が可能です。

ただし、相続税を抑えるための積極的なアドバイスまでもらうことは期待できませんし、税務署の職員さんも知識・経験に差があることがありますので、複雑な内容の相談については適切な回答がもらえないことも考えられます。

5 相続税の無料相談は税理士法人心まで

相続税の無料相談について、国税局電話相談センターや税務署などの窓口もありますが、親身になって、場合によっては相続税を抑える方法についてもアドバイスしてくれることが期待できる税理士に相談することをお勧めします。

税理士法人心では、相続税に関する相談は原則として何度でも無料でお受けしております。

また、電話・対面、どちらの相談も可能です。

相続税の無料相談をお考えの方は、税理士法人心までご相談ください。

相続税の申告が必要かどうかの判断

- 最終更新日:2024年4月2日

1 課税される遺産の総額が基礎控除額以下である場合

⑴ 申告の必要がない場合

課税される遺産の総額が基礎控除額以下である場合には、相続税の申告をする必要はありません。

課税される遺産の総額の中には、亡くなった時点での相続財産のほか、死亡保険金や死亡退職金など、相続人が元々所有していた財産ではないが相続財産とみなされるもの(みなし相続財産)や、相続開始前の一定期間内に贈与された財産、相続時精算課税制度を利用して贈与された財産も含まれます。

みなし相続財産と扱われるものについては非課税枠が設定されており、法定相続人の数に500万円を乗じた非課税枠を差し引いた額を算入することになります。

例えば、2000万円の死亡保険金があり、法定相続人が3人である場合、非課税枠は1500万円(500万円×3人)ですから、2000万円から1500万円を引いた残りの500万円を、相続財産に含めて計算することになります。

⑵ 基礎控除の計算

基礎控除額は、3000万円に、法定相続人の数へ600万円を乗じた金額を加えることで計算ができます。

例えば、父親が亡くなり、法定相続人が母親と子ども2人である場合、4800万円(3000万円+600万円×3人)が基礎控除額となります。

なお、法定相続人には養子も含まれますが、他に実子がいて、かつ複数の養子がいる場合には、1人の養子のみ上記の計算に加えることができます。

実子がいない場合には、養子2人までを法定相続人に含めて計算することができます。

課税の対象となる遺産の総額が、上記の方法で計算された基礎控除額を超えない場合には、相続税の申告の必要はありません。

実際には、みなし相続財産の非課税枠や基礎控除以外の控除が利用できる場合にも、相続税の申告の必要がないケースもありますので、一度税理士にご相談いただくのがよいかと思います。

2 相続税の納付の必要がなくても相続税の申告が必要な場合

相続税の納付の必要がなくても、相続税の申告が必要であるという場合もありますので、注意が必要です。

⑴ 小規模宅地の特例を利用する場合

例えば相続税においては、一定の条件を満たす土地について、小規模宅地等の特例という制度を利用することができます。

これを利用した場合には、土地の評価額を最大5割から8割減額することができます。

ただし、この制度を適用して土地の評価額を減額することで、課税の対象となる遺産の総額が基礎控除額以下となったとしても、自動的に特例が適用されて相続税が0円となるわけではありません。

相続税の申告も不要となるわけではなく、申告自体は必要ですので注意が必要です。

この場合には、相続税額を0円として申告することになります。

⑵ 配偶者控除を利用する場合

その他に、配偶者控除という制度を利用する場合も同様です。

配偶者が取得した財産額が1億6000万円以下であるか、もしくは法定相続分以下である場合には、配偶者には相続税が課税されません。

例えば、遺産総額が1億円で、亡くなった方の配偶者とその子どもとの間(法定相続人全員との間)で、遺産はすべて配偶者が相続するとの遺産分割協議がまとまった場合、配偶者控除を使えば相続税の金額は0円となります。

しかし、この配偶者控除を利用する場合、支払わなければならない全体の相続税額が0円となったとしても、⑴と同様に申告自体はする必要があります。

3 申告が必要かどうかは税理士にご相談を

このように、相続税を支払わなければならないのか、申告する必要があるのかどうかの判断は、非常に複雑です。

本来申告をしなければならないのに申告を怠ってしまうと、無申告加算税や延滞税などの過料を科せられるおそれもあります。

申告をしなくてもよいかどうかについての判断を失敗したことで思わぬ不利益を受けないように、相続税の申告が必要かどうかは、税理士にご相談いただきたいと思います。

当法人には、相続税の申告を得意とする税理士がおりますし、無料で相続税の申告が必要かを診断するサービスも行っております。

東海市で相続を行われた方は、当事務所までご相談ください。

税理士の選び方

- 最終更新日:2023年11月1日

1 税理士を選ぶポイント

相続税について相談しようと思っても、「どうやって税理士を選べばいいのか分からない」「どのように依頼すればいいのか分からない」という方も多いと思います。

税理士に何を求めるのかによって、税理士を選ぶポイントも変わってくるのですが、重要なポイントとしては、以下のようなものがあります。

2 最新の税制改正に対応しているか

税法は、毎年、税制改正があり、重要な課税のルールが変化していきますし、新しい課税ルールも創設されていきます。

例えば、相続税についてのルールが変更になったにもかかわらず、その変更を知らずに相続税申告を進めてしまうと、税務調査で指摘され、過少申告加算税や延滞税を支払わなければならない恐れがあります。

そうならないためにも、毎年の税制改正を把握し、対応している税理士を探す必要があります。

3 柔軟に対応してくれる税理士か

現在、税理士の平均年齢は、60歳以上です。

年齢が高いベテラン税理士は、経験豊富で、引き出しが多く、頼りになると感じる方も多いかと思います。

しかし、年齢が高いと電子化がなかなかできていない傾向にあり、業務の処理が遅い税理士もいれば、申告書を電子申告ではなく、紙で提出していたりする税理士すらいます。

また、電話又はFAXのみの対応で、メールが使えない、WEB会議システムが使えない、クラウドに対応していないといったこともあります。

そのため、柔軟な対応をしてもらえず、うまく意思疎通が図れない税理士がいる可能性もあります。

ですので、税理士を選ぶ際には、相談や連絡方法についてどのような対応をしてもらえるのか、どのようなシステムを使っているのかを確認しておくのもよいかと思います。

4 実際に会うことも大切

以上、税理士を選ぶ際に大切だと考えられるポイントについてご説明しました。

相談先を検討している方のご参考になれば幸いです。

また、信頼できる税理士か、誠実な税理士かは、一度直接会ってみないと分からないこともありますので、重く考えすぎずに、まずは税理士事務所にお問い合わせしてみることをおすすめします。

相続税に詳しい税理士に相談するメリット

- 最終更新日:2023年8月14日

1 相続税とは

相続税とは、親族が亡くなって相続が発生した場合、相続した財産が一定金額を超えていた場合に支払わなければならない税金のことをいいます。

2 依頼する税理士によって相続税の金額が変わることがある

相続税は、あくまでも税金の一つですから、当然、税金額を算定する基準は決まっています。

そうだとすると、どの税理士に依頼しても、同じ算定基準を使っている以上、支払う税金の額は同じになるはずだから、依頼する税理士によって結論が変わることはないのではないかと思われる方もいらっしゃるかもしれません。

しかし、実際は、依頼する税理士によって、支払うべき税金の額が異なる場合があります。

3 相続税に詳しい税理士に相談するメリット

⑴ 様々な特例を適用して、税金の払い過ぎを防ぐことができる

相続税には、相続税額を抑えることができる特例(配偶者の税額軽減、未成年者控除など)や、財産の評価額を減額できる特例(小規模宅地の特例など)があります。

もし、これらの特例を適用できるのに、適用しないまま相続税の申告と納税を行ってしまった場合、税務署から「税金を払いすぎていますから、返金します」という連絡は基本的に来ませんから、税金を払いすぎてしまったという事態が発生し得るのです。

相続税に詳しい税理士に依頼すれば、これらの特例を利用するメリットや、適用条件を熟知していますので、特例を最大限適用して、相続税額を抑えることができ、税金の払い過ぎを防ぐことができます。

⑵ 税務調査を防ぐことができる

相続税の申告と納税を行った後、申告した内容に不備や疑義がある場合、税務調査が入ることがあります。

税務調査は、相続財産に漏れがある場合や、相続財産の評価額が低く評価されているような場合に入る可能性があります。

相続税に詳しい税理士に依頼すれば、被相続人の財産も詳しく調査した上で漏れがないように申告することが可能ですし、相続財産の評価についても適切に行うことができますので、税務調査が入る可能性を少なくすることができます。

4 相続税のご相談は税理士法人心まで

税理士法人心では、多数の相続税案件を取り扱ってきた実績があります。

相続税のご相談は、税理士法人心までご相談ください。

相続税の相談をするタイミング

- 最終更新日:2023年9月1日

1 相談のタイミングは2つ

相続税の相談をするタイミングは、大きく分けて2つあります。

1つは、生前のうちに、相続税を軽減するための活動をしたり、相続税の納税資金を用意したりするといった対策をするときです。

2つ目は、相続発生後に、相続税の申告を行うときです。

いずれのタイミングでも共通しているのが、「相談をするのであれば、できるだけ早い方がよい」という点です。

以下では、なぜ相談が早い方がよいのかについて、ご説明します。

2 生前の対策は早いほど効果が高い

生前に相続税の軽減をしようとする場合、生前贈与という手法が用いられることがあります。

贈与を行っても、一定額までであれば、贈与税が課せられません。

その制度を利用して複数回に分けて生前贈与を行い、遺産額を減らすという手法が考えられます。

10年、20年をかけて生前贈与をしていけば、遺産の額を大幅に減らすことができるため、時間をかければかけるほど、相続税の軽減効果は高くなります。

そのため、早い時期から対策を進めることがポイントとなります。

3 争族の防止も早い方が効果が高い

相続税の対策も重要ですが、ご家族が遺産の分け方をめぐって揉めてしまわないように対策しておくことも重要です。

最も有効な手段として、遺産の分け方をあらかじめ指定しておくという方法があります。

しかし、高齢になったときに遺産の分け方を指定しても、相続発生後に「高齢や認知症のせいで、判断能力が低下していたはずだ」といった主張がなされる可能性があります。

そのため、判断能力の低下を疑われないように、できるだけ早い時期から、遺産の分け方を指定しておく必要があります。

そのような、遺産の分け方の指定を考えるきっかけをつくるためにも、早い時期から相続税の相談をすることが大切です。

4 相続発生後は時間がありません

相続税の申告は、相続が発生したことを知った日の翌日から10か月以内という期間制限があるため、スピーディーに手続きを行う必要があります。

この10か月の間に、役所で必要な書類を集め、遺産の内容を調査し、遺産の分け方まで決めなければなりません。

そのため、10か月というのは、決して余裕がある期限ではありません。

申告に必要な書類を集める段階でかなりの時間がかかってしまうというケースもありますので、相続発生後は、すぐに相続税の相談をしていただくことをおすすめします。

相続税対策をお考えの方へ

- 最終更新日:2023年11月24日

1 代表的な相続税対策

相続によって財産を得た場合、その金額によっては相続税を支払わなければなりません。

しかし、自分が亡くなった時には、相続人となるべき人々に少しでも多く財産を残してあげたいとお思いの方は多いかと思います。

こちらでは、相続税の金額を抑えるための代表的な相続税対策について、ご紹介します。

2 暦年贈与

⑴ 暦年贈与とは

相続税対策として最も有名といってもよいのが、暦年贈与です。

暦年贈与とは、1月1日から12月31日までの1年間で、110万円までであれば、贈与税がかからず財産を贈与することができることをいいます。

これを利用して、生前に、将来相続人となる方や、親族等に財産を贈与しておき、財産をあらかじめ減らしておくことで相続税を抑えることができます。

なお、暦年贈与は、贈与を受ける側一人当たり110万円まで、贈与税の非課税枠が使えますので、例えば、2人の子供と3人の孫がいる時、全員に1年間110万円ずつ贈与したとすると、1年で550万円相続財産を減らすことができます。

⑵ 相続直前の暦年贈与には、相続税がかかる

ただし、相続開始直前3年間に行われた暦年贈与については、贈与された金額を相続財産に含めて計算しなければならない点に注意が必要です。

また、令和5年の税制改正により、令和6年以降になされた暦年贈与については、相続開始の直近7年間に行われたものを相続財産に含めなければならなくなってしまいました。

つまり、令和6年から年間110万円ずつ暦年贈与を始めた場合、7年以内に亡くなってしまうと、相続税対策としては意味をなさなくなってしまうのです。

暦年贈与による相続税対策をお考えの方は、早めに暦年贈与を始めることが効果的です。

3 不動産の購入

⑴ 不動産の購入が相続税対策になる理由

現金、預貯金を多く持っている場合、不動産を購入することで相続財産を大幅に減らすことができる可能性があります。

現金、預貯金が相続財産になっている場合、その相続税評価額は額面通りの金額となります。

他方で、不動産が相続財産になる場合、建物の場合は固定資産税評価額をもとにその価値が計算され、土地の場合は路線価方式あるいは倍率方式といった計算方法を用いてその価値が計算されます。

このようにして計算される土地・建物の価値は、一般的には購入金額よりも低くなりやすいため、購入金額との差額分、相続財産を減らすことができます。

さらに、土地については、一定の要件を満たせば、賃貸事業用物件の土地については50%、亡くなった方の居住用建物の土地については80%、その評価額を減額することができる小規模宅地の特例というものもあります。

このように、不動産を購入し、小規模宅地の特例を利用することができれば、相続財産を大幅に減らすことができ、相続税を抑えることが可能となります。

⑵ やり過ぎには注意

ただし、あまりにも度が過ぎる場合や、明らかな相続税対策とみなされると税務署から否認されてしまう場合もありますし、実際に最高裁判所で争いになった結果、追徴課税が課されてしまったケースもあります。

どこまで対策をとるべきかは、相続税に詳しい税理士に相談の上で進めていった方がよいでしょう。

4 生命保険の加入

亡くなった方の死亡保険金については、相続財産に含めて計算しなければなりません。

これは「みなし相続財産」と呼ばれています。

もっとも、死亡保険金は、「500万円×法定相続人の数」までの金額は非課税とされています。

したがって、例えば、自分が亡くなった時の法定相続人が、配偶者と3人の子供であるという場合は、500万円×4人=2000万円までは、相続財産に含まれず、非課税ということになります。

そこで、現金・預貯金等を利用して、死亡保険金が2000万円となるような保険に加入しておくと、相続財産を減らすことができるのです。

5 相続税対策のご相談は税理士法人心まで

ここまで、相続税対策として有効な方法についてご紹介いたしました。

相続税対策は、暦年贈与のように早めに始めておいた方がよいものもありますし、将来的に万が一認知症等になってしまったりすると、不動産の購入や生命保険の加入などの契約行為ができなくなってしまうおそれもあります。

相続税対策をお考えの方は、お早めに税理士法人心までご相談ください。

相続税について不動産評価に強い税理士に相談した方がよい理由

- 最終更新日:2024年1月4日

1 相続税申告における不動産評価の重要性

ご家族が亡くなり相続が発生したとき、相続財産の金額が基礎控除額(3000万円+法定相続人の数×600万円)を超える場合には、相続税の申告と納税をしなければなりません。

そして、相続財産の中でも最も高額になりやすいのが、土地や建物等の不動産です。

建物については、原則として固定資産税評価額によって評価されるため、さほど難易度は高くありません。

他方で、土地については、固定資産税評価額のみならず、土地の場所、形状、周囲の状況など様々な要素を考慮して価値を評価しなければなりません。

土地の評価を本来の価値よりも高く評価してしまえば、税金の払い過ぎにつながりますし、逆に低く評価してしまうと、税務調査が入り税金の追加納付と修正申告を求められることもあり得ます。

不動産の金額は高額であることが多く、間違った評価をしてしまった場合の影響も大きいため、不動産の価値を適切に評価することは非常に大切だといえます。

2 不動産評価に強い税理士の探し方

では、不動産評価に強い税理士をどのように探したらよいでしょうか。

インターネット等で「税理士」で検索すれば、多くの税理士事務所が見つかると思います。

しかし税理士の中にも注力している分野は異なりますから、例えば企業の法人税や決算等については詳しいが、相続税にはあまり詳しくないといった税理士もいます。

そこで、まずは税理士事務所として相続税の分野に注力している事務所を中心に探してみるのがよいかと思います。

そして、実際に相談をしてみて、不動産の評価についての知識・経験がありそうかを踏まえて、依頼する税理士を選んでみることをおすすめします。

3 相続税のご相談は当法人まで

当法人では、多くの相続税案件を取り扱った経験があり、不動産の評価についても豊富な知識・経験があります。

相続税申告を集中的に取り扱う税理士が、適切に不動産を評価し、法律で定められた特例等を使って、相続税のご負担をできる限り軽減できるよう、検討いたします。

東海市周辺で、不動産評価を得意とする税理士をお探しの方は、当法人までご相談ください。

相続税を税理士に依頼する場合の流れ

- 最終更新日:2024年1月18日

1 相続税の依頼をお考えの方へ

親族が亡くなり、相続によって財産を得た場合、相続財産の金額によっては相続税の申告と納税をしなければなりません。

もっとも、十分な知識のないまま相続税申告をすると、相続税を払い過ぎてしまったり、逆に過少に申告してしまって後日追徴課税が課されることもあるため、ご自身で相続税申告をすることに不安を覚える方も多いのではないでしょうか。

そこで、相続税申告を税理士に依頼したらどうなるか、その流れについてご説明します。

2 税理士に依頼するまでの流れ

⑴ 相談

まず、税理士と電話または面談にて、相続税についての相談を行います。

相談の場では、法定相続人の数、相続財産の種類や金額、複数の相続人がいる場合遺産分割協議はどのようになりそうかといった事情が確認されます。

そして、これらの事情をもとに、相続税を申告する必要がありそうか、申告が必要な場合にどれくらいの金額になりそうかについて、ある程度の見通しを立てます。

また、税理士から、依頼した場合の費用や、今後の流れ等に関しても説明があります。

⑵ 契約

費用等について、税理士との間で合意ができれば、契約書等を作成し、相続税申告の依頼が完了します。

その際、税理士から、実際に相続税申告をするにあたって集める必要のある資料・書類等についての案内がありますので、資料・書類を集めて税理士に提出します。

3 相続税申告まで

必要資料や書類が揃ったら、税理士の方でその内容を確認し、相続税申告書を作成します。

なお、知識・経験が豊富な税理士であれば、例えば通帳の入出金履歴等から、相続人が把握していない財産を発見したりすることもあります。

もし相続財産に漏れがあった場合、後々に税務調査が入り、漏れていた分の財産について追加で税金を払わなければなりませんし、過少申告加算税や延滞税等のペナルティが課せられる可能性もあります。

相続税申告をする際は、財産の漏れがないか、慎重に検討する必要があります。

また、相続税には、相続税を抑えるための特例がいくつもあります。

相続税の払い過ぎを防ぐためには、そういった特例を上手く利用できるかが重要になりますので、知識・経験の豊富な税理士を選ぶことが大切です。

4 申告・納税

申告書を作成したら、管轄する税務署へ申告書を提出し、相続税の納付を行います。

その後、税理士に税理士費用を支払うという流れになります。

相続税を申告・納付する義務者

- 最終更新日:2023年10月2日

1 相続や遺贈で財産を取得した人等

相続税を申告・納付しなければならないのは、相続や遺贈によって財産を取得した人です。

遺贈には死因贈与を含みますし、相続をきっかけとして財産を取得していなくても、相続時精算課税を利用して財産を取得していた人は申告・納付をしなければなりません。

また、死亡保険金や死亡退職金も「みなし相続財産」と扱われているため、これによって財産を取得した人も申告・納付をしなければなりません。

さらに、相続開始前の一定期間内に行われた贈与も相続税の対象となります。

ただし、このような人であっても、例えば、相続税の対象となる財産の価額が基礎控除額以内である場合には、申告や納付をする必要はありません。

相続税における基礎控除額は、現在のところ、3000万円に、法定相続人の数に600万円を掛けたものを足した数額で計算されることになっています。

例えば、相続人が3人である場合には、3000万円に1800万円を足した4800万円となります。

この基礎控除額を超える場合には申告の必要がありますが、配偶者控除などの様々な控除を利用した結果、納付が必要ないという場合もあります。

なお、そもそも相続や遺贈で財産を取得していない人は、申告・納付をする必要はありません。

2 相続人や被相続人の住所が国外にある場合

相続税については、国内および国外のすべての被相続人の財産が対象になるのが原則です。

ただし、相続人や被相続人の住所によっては一定のケースにおいて、国内の財産のみが課税の対象になり、国外の財産は課税対象にならないことがあります。

国内および国外のすべての被相続人の財産が対象となる人のことは「無制限納税者」、国内の財産のみが対象となる人のことは「制限納税者」と呼ばれています。

「制限納税者」の対象となる例としては、以下のような場合があります。

- ・相続人の住所が国内であるものの、これが一時的な住所である場合

- ・被相続人の住所も国内であるものの、これが一時的な住所である場合や被相続人の住所が国内に10年以内にない場合

- ・10年以内に住所があるものの、被相続人が短期滞在の外国人である場合

どのような財産が相続税の対象となるのか

- 最終更新日:2024年7月26日

1 相続税の対象となる財産

ご家族が亡くなった場合、相続財産が基礎控除額を超えている場合は、相続税の申告及び納付をしなければなりません。

相続税の基礎控除額は、3000万円+600万円×法定相続人の人数によって算出されます。

したがって、亡くなった方の財産がこれよりも多い場合は、相続税の課税対象となります。

そして、相続税の申告及び納付は、亡くなった方、つまり被相続人の死亡を知った日の翌日から10か月以内に行う必要があります。

相続財産には、基本的には亡くなった方のすべての財産が対象となります。

ただ、生前から相続財産の内容について被相続人から詳しく聞いていたという場合には、どのような財産が遺産としてあるのかをある程度把握していることもあり得るかと思いますが、そのような機会もなく亡くなってしまったというケースも多いです。

ここでは、具体的にどのような財産を亡くなった方が持っていることが多いのか、それを把握する機会がなかった方へ向けて、相続税の対象となる財産としてどのようなものがあるのかという点について説明します。

2 不動産

相続財産の中でも大きな価値を持つものとして、土地や建物等の不動産があります。

役所で名寄帳(固定資産課税台帳)を取得すると、被相続人がどのような不動産を持っているかを調べることができます。

注意が必要となりますのが、毎年4月頃に各自治体から送られてくる固定資産税の課税通知書には掲載されていない財産もあるということです。

自治体によっても異なりますが、私道など、固定資産税評価額が30万円を下回っているなど、固定資産税がかからない財産は掲載しないという自治体もありますので、名寄帳を取得すべきです。

不動産は、価値が高いものが多いので、見落としがないように注意することが必要です。

また、不動産、特に土地の価値をどのように評価すべきかについては、独特のルールが設けられており、難易度が高いものになります。

相続財産に不動産が含まれている場合には、相続税に詳しい税理士に相談することをおすすめします。

3 現金・預貯金

被相続人が、自宅や貸金庫等に保管している現金、銀行・信用金庫・協同組合等に預けている預貯金等も相続財産に含まれます。

預貯金については、被相続人宅に保管してある通帳を探して、どこに預貯金があるのかを把握するケースが多いです。

また、どこに預貯金を持っているか分からない場合には、被相続人の自宅周辺に支店のある銀行等やメガバンクに対して、被相続人が口座を持っていないか照会を行い、口座のある金融機関を把握することもあります。

一部のメガバンクや郵便局では、本店に確認することで、亡くなった方の口座が支店にある場合でも教えていただけることがありますが、それ以外の金融機関では、各支店に直接問い合わせなければわからないとの回答が返ってくる方もありますので、注意が必要です。

4 有価証券

株式等の有価証券も相続財産に含まれます。

上場株式であれば、証券会社に残高証明書の発行を依頼すれば、どこの会社の株式をどれだけ持っているか調べることができます。

5 死亡保険金

死亡保険金は、亡くなった方の相続財産ではなく、受取人として指定されていた方固有の財産であると考えられていますが、相続税申告においては、相続財産の一つとみなされます。

したがって、保険会社から死亡保険金の支払いを受けた際には、支払い明細書を保管し、申告書にみなし相続財産として記載する必要があります。

なお、死亡保険金には、500万円×法定相続人の人数分の計算式で算出される非課税枠がありますので、その金額を上回った部分についてのみ、相続税が課税されることとなります。

6 相続税のご相談は税理士法人心まで

以上、相続税の対象となる財産について、代表的なものを見てきました。

相続税申告は、亡くなったことを知った日の翌日から10か月以内に、これらの財産の有無を調査し、必要な資料を集めて適切にその価値を評価することが求められます。

財産の調査や評価をお客様の代わりに行うことも可能ですので、相続税申告に関するご相談は、当法人までお気軽にお問い合わせください。

相続税を適切に申告・納付しないとどうなるか

- 最終更新日:2023年8月8日

1 相続税の申告と納付をしなかった場合

相続税の申告が必要であるにもかかわらず、申告と納付をしなかった場合、申告をしなければ受けることができない配偶者控除や小規模宅地等の特例の適用を受けることができません。

さらに、期限内に申告ができなかったことに対して無申告加算税がかかります。

無申告加算税は、税務署からの調査通知があるまでに自主申告した場合と通知後に申告をした場合、実際に税務調査を受けてから申告した場合で税率が異なりますし、納付すべき相続税の金額によっても税率が異なります。

これに加えて、納税するまでの日数に応じた延滞税がかかります。

さらに、意図的な脱税であると判断されてしまった場合には、重加算税が適用されてしまいますので、注意が必要です。

そのため、相続税の申告は必ず申告期限内に申告と納付をするようにしましょう。

2 相続税の額が不足していた場合

相続税の申告内容が申告すべき内容と異なっており、そのために納付すべき相続税の額が不足している場合には、不足分を支払う必要があります。

さらに、その不足額に加えて、過少申告加算税を支払う必要がある場合があります。

過少申告加算税は、税務署からの調査通知があるまでに、自ら修正申告をした場合には課税されませんが、それ以後に修正申告をすることになれば課税されます。

無申告加算税と同じく、税務署からの調査通知があるまでに自主申告した場合と通知後に申告をした場合、実際に税務調査を受けてから申告した場合で、過少申告加算税の税率も異なります。

意図的な脱税であると判断されてしまった場合には、重加算税が適用されてしまうことも、申告や納付をしなかった場合と同様です。

3 相続税を払いすぎてしまった場合

例えば、不動産の評価の仕方を誤ってしまうなどの理由で、相続税を払い過ぎてしまう可能性があります。

このような場合には、更生の請求をすることで、過剰に払ってしまった相続税を還付するように請求をすることができます。

しかし、相続税を払いすぎてしまっていても、税務署はそのことを教えてくれたりはしませんので、自らが払い過ぎてしまったことに気づいて、還付の請求をしなければなりません。

ご自分でそのことに気づくのは難しいかと思いますので、そもそも相続税を支払いすぎてしまったという事態にならないように、相続税に強い税理士に依頼をして、適切に申告と納付ができるようにするとよいかと思います。

相続税申告の流れ

- 最終更新日:2023年6月5日

1 相続税申告の期限

相続税の申告の必要がある場合、相続の開始を知ってから10か月以内に相続税の申告と納付をしなければなりません。

とはいえ、初めての場合は申告の流れもよく分からないという方が多いかと思います。

以降で、どのような流れで相続税申告をすることになるのかを説明します。

2 相続人の調査

亡くなった方の相続人が誰かを調査する必要があります。

「相続人が誰かなどは分かっている」と思われるかもしれませんが、亡くなった方の出生から死亡までの戸籍などを取得して、相続人が誰であるのかを確定させる必要があります。

3 相続財産の調査

亡くなった方の相続財産を調査する必要があります。

相続財産は、預貯金や不動産などのプラスのものから、借金などのマイナスのものも含めて調査する必要があります。

その上で、相続税の申告において必要となる書類を準備します。

不動産については、登記事項証明書(登記簿謄本)や公図、固定資産評価証明書などの不動産の評価額に関わる資料を取得しておきましょう。

預貯金や金融資産については、亡くなった日における残高証明書を金融機関に発行してもらいましょう。

生命保険もみなし相続財産となりますので保険金額に関する資料を、葬儀費用は負債として扱うことができますので、葬儀にかかった費用の領収書などを準備しましょう。

4 分割内容の決定

各人がどのような内容で相続財産等を取得するのかを決定します。

亡くなった方が遺言書を作成しており、相続人がそのとおりに相続することに異議がなければ、遺言書の内容に従って、各人が相続財産等を取得することになります。

そうでない場合には、相続人の間で遺産分割協議をして分割内容を決めた上で、遺産分割協議書を作成しましょう。

遺産分割協議書を作成する際には、実印での押印をし、印鑑登録証明書も準備しておきましょう。

5 申告書類の作成と納付

ここまでの準備ができたら、申告書類を作成して、相続税の申告と納付をします。

申告の際には、不動産を適正に評価したり、必要な控除をしっかりと適用したりするなど、適正な内容で申告をするようにすることが大切です。

相続税の納付は、原則として、申告と同じ期限までに現金で納付する必要があります。

6 専門家への相談

相続税の申告の手続きは簡単ではなく、知識と経験のない方が適切に手続きを進めることはなかなか難しい面がありますので、税理士などの専門家に相談をして進めてください。

ただし、税理士にも得意分野があるため、すべての税理士が相続税を得意としているわけではありませんので、税理士に相談する際は相続税を得意としている税理士に相談するようにしましょう。

税理士に相談をする際には、上記の手続きのどの段階で相談されても結構ですので、それまでに揃っている書類を持参して相談しましょう。

相続税の計算方法

- 最終更新日:2023年5月9日

1 相続税はどのように計算するのか

亡くなった方の遺産を受け継ぐにあたり相続税がかかるのかを把握する場合や、相続税に関する生前対策をする場合は、まずは相続税の計算方法を知っておく必要があります。

相続税の計算方法は少し特殊なところもありますので、以下では、どのようにして相続税を計算するのかについて、簡単に説明していきます。

2 相続税の対象となる財産の額を計算する

まずは、相続税の対象となる財産の額を計算します。

相続税の対象となるのは、亡くなった方の不動産や預貯金などの財産です。

亡くなった時点で亡くなった方の名義になっていた財産のほか、名義は違っても実質的には亡くなった方の財産であるもの、相続の対象ではないが相続税の対象とされるみなし相続財産、相続時精算課税制度を利用して得た財産が加えられます。

他方で、亡くなった方の借金などの負債や葬儀費用などが差し引かれます。

亡くなる前の一定期間内に行われた贈与も相続税の対象となる可能性があるので、注意してください。

このようにして相続税の対象となる財産の額を計算します。

3 基礎控除額を確認する

亡くなった方の相続税における基礎控除額を確認します。

相続税の基礎控除額は、3000万円に、「600万に相続人の数を乗じた数」を足したものです。

養子も相続人に含めることができますが、ほかに実子がいる場合には1人まで含めることができるとされています。

このようにして、基礎控除額を確認します。

4 全体の相続税額を計算する

次に、いったん全体の相続税額を計算します。

相続税の対象となる財産から基礎控除額を引き、それを法定相続人それぞれが法定相続分で取得した場合の取得金額を計算します。

それら取得金額に対して、それぞれの税率を乗じて計算された税額を足し合わせたものが全体の相続税額となります。

5 各人の相続税額を計算する

最後に、各人の相続税額を計算します。

全体の相続税額が判明したら、それを各人が実際に取得した財産額に応じて割り振っていきます。

ここで、配偶者や子、父母など以外については2割の加算がされます。

そこから、配偶者控除や未成年者控除などの各種控除がされた後に残ったのが、各人の相続税額です。

相続税に関する代表的な特例は何か

- 最終更新日:2024年5月2日

1 相続税に関する特例

亡くなった方、つまり被相続人の財産を相続する場合、その財産が一定金額を超えている場合には、相続税の申告と納付をする必要があります。

相続税は、相続する財産の金額が多いほど高くなっていきます。

そのため、金額の大きな財産を相続したことにより多額の相続税が発生し、結局財産を処分しなければならなくなったり、相続財産だけでは足りず相続人自身の財産をも使って相続税を支払わなければならなくなったりする可能性があります。

そこで、このような税負担が原因となる不合理な事態を防ぐために、相続税を軽減させる特例が設けられています。

相続税の特例にはさまざまなものがありますので、それらを利用しつつ適切な内容で申告をすることが大切です。

ここでは、相続税に関する代表的な特例についてご紹介します。

2 基礎控除

先ほど、相続財産が一定金額を超えている場合は相続税の申告と納付が必要と述べましたが、その一定金額というのが基礎控除額と呼ばれるものです。

基礎控除は、「3000万円+600万円×法定相続人の数」という計算式から導かれる金額で、相続財産がこの金額を下回っている場合には相続税はかからず、この金額を上回っている場合は、超過している部分についてのみ相続税が課されることになります。

この基礎控除は、すべての人に適用されるものであり、そもそも相続税を支払う必要があるかどうかを判断する基礎となるものですから、必ず把握しておくようにしてください。

3 小規模宅地の特例

小規模宅地の特例は、一定の条件を満たす場合には、相続財産に含まれる宅地の評価額を50%~80%減額することができる特例です。

土地という金額の大きな財産の評価額を大幅に減らすことができる特例であり、相続税の金額に大きく影響するため、適用できるかどうかを忘れずに確認することが重要です。

4 その他の控除・非課税枠

基礎控除以外にも、配偶者控除、未成年控除、障害者控除があります。

配偶者控除とは、被相続人の配偶者については、配偶者が相続する財産の金額が法定相続分または1億6000万円以下であれば相続税が課税されない特例のことをいいます。

未成年控除とは、相続人が未成年である場合、18歳になるまでの年数×10万円分、相続税が減額される特例です。

令和4年3月31日以前の相続の場合は、20歳になるまでの年数として計算します。

障害者控除とは、相続人に障害者がいる場合、85歳になるまでの年数×10万円(特別障害者に該当する場合は20万円)分、相続税が減額される特例です。

また、被相続人が亡くなったことによって発生する死亡保険金や死亡退職金については、それぞれ「500万円×法定相続人の数」までは相続税が課税されません。

5 相続税のご相談は当法人まで

ここまで、相続税に関する代表的な特例についてご紹介いたしました。

過少申告による過料や相続税の払い過ぎを防ぐためにも、相続税申告にあたってこれらの特例に関する知識は必要不可欠といえます。

当法人では、相続税申告を得意とする税理士が対応いたしますので、相続税に関するご相談はお気軽にご相談ください。

相続税の過剰な支払いに注意

- 最終更新日:2024年2月1日

1 相続税の申告について

個人が亡くなり相続が発生した場合に、相続する財産の金額に応じて納めなければならない税金を相続税といいます。

なお、亡くなった人を「被相続人」といい、相続を受ける人を「相続人」といいます。

相続税の申告は、相続の開始を知った日の翌日から10か月以内に、被相続人の住所地を管轄する税務署へ行う必要があります。

したがって、期限内に相続財産としてどのようなものがあるかを調べ、場合によってはその価値を調査・評価して申告書の形にまとめた上で、税務署へ申告書の提出及び相続税の納付を行わなければなりません。

2 相続税を過剰に支払ってしまった場合はどうなるか

このように、相続税は、10か月という長いようで短い期間内に、漏れなく相続財産を調べ上げ、それぞれ適切な価格に評価し、場合によっては相続税負担を抑えるための特約を活用して、申告をしていく必要があります。

しかし、土地の評価を誤っていた、使えるはずの相続税軽減の特例を使っていなかった、債務や葬儀費用など相続財産の価格から控除できるものを控除し忘れていたなど、理由は様々ですが、本来支払うべき金額以上に相続税を支払っていたというケースも見受けられます。

万が一、支払った相続税が本来支払うべき金額よりも過少だった場合には、税務署による税務調査を受ける可能性がありますが、反対に支払った相続税が過大だった場合には、税務署から特段指摘を受けることもなく、払いすぎに気付かずに過ぎてしまうケースが多いため、相続税の過剰な支払いには注意が必要です。

なお、過剰に相続税を申告・納付してしまった場合には、5年以内であれば更正の請求をすることも可能ですが、一度納付をしたものの返還を求める手続きですので、税務署の厳しい審査を経なければならず、必ずしも請求が認められるとは限りません。

したがって、最初から適切な金額で相続税の申告・納税を行うことが重要といえます。

3 相続税のご相談は当法人まで

相続税に関する豊富な知識・経験を持つ税理士に依頼することで、適切な内容での相続税の申告・納付をすることができ、相続税の過剰な支払いを防ぐことにもつながります。

当法人には、普段から相続税申告を集中して対応している税理士がおります。

相続税のご相談は、当法人までお気軽にお問い合わせください。

様々な情報を掲載

相続税に関する基本的な情報から専門家への相談に関する情報まで、様々な情報を掲載しております。専門家に相談する前に、相続税について知りたいという方はご覧ください。

![]()

![]()

平日夜間や土日祝日もお問合せ可能です

少しでも多くの方にお問い合わせいただけるように、幅広い時間帯でお問合せを承っております。ご都合のよい時間にご連絡いただければと思います。